据不完全统计 � ,截至2019年底 � ,我国北方地区供热总面积211亿平方米 � ,包括城镇供热面积141亿平方米 � ,农村供热面积70亿平方米 � ,其中 � ,清洁供热面积116亿平方米 � ,清洁供热率达55% � ,全国涉及清洁供热企业8200家 � ,较2016年增加1400家 � ,实现总收入8900亿元 � ,从业人员超过117万人 �。

这一系列数据披露于近日发布的《中国清洁供热产业发展报告2020》(简称《报告》) � ,该报告由中国建筑节能协会指导 � ,清洁供热产业委员会编写 �。

清洁供热的发展现状

截至2019年底 � ,我国北方地区供热总面积211亿平方米 � ,其中城镇供热面积141亿平方米 � ,农村供热面积70亿平方米(如图1所示) �。

清洁供暖面积为116亿平方米 � ,清洁供暖率为55%(如图2所示) �。

全国涉及清洁供热企业有8200家 � ,实现总收入8900亿元 � ,从业人员超过117万人 � ,清洁供热产业正成为快速成长的新兴产业和国民经济的组成部分 �。

集中供热是我国北方地区冬季取暖的主要方式 � ,集中供热面积约占北方地区城乡总采暖面积的57% �。

城市集中供热面积由2009年的37.96亿平方米 � ,上升到2018年的90.12亿平方米 � ,年均递增10.08% �。

2018年集中供热固定资产投资总额在655亿元左右 � ,同比增长12% � ,分户式供暖市场规模达到约252亿元 � ,同比增速有所放缓 �。

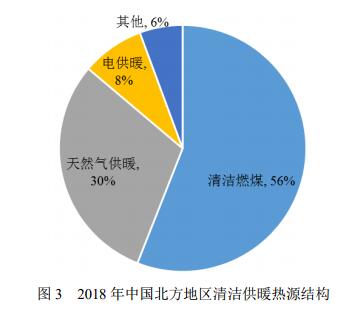

从热源侧来看 � ,我国北方地区清洁供热的热源基本形成以超低排放燃煤热电联产为主���、天然气供暖为辅���、其它热源补充的格局 �。

约56%的热源以燃煤清洁利用为主 � ,超低排放燃煤热电联产占50%左右 � ,是最主要的方式;其次是天然气供暖 � ,占比约30% � ,燃煤锅炉���、电供暖���、工业余热占比较低(如图3) �。

截至2018年底 � ,第一批纳入中央财政支持的12个试点城市(天津���、石家庄���、唐山���、保定���、廊坊���、衡水���、太原���、济南���、郑州���、开封���、鹤壁���、新乡)清洁供暖面积共达到22.9亿平方米 � ,清洁供暖率达到72% � ,其中城市城区清洁供暖率96%���、县城和城乡结合部清洁供暖率76%���、农村地区清洁供暖率51% � ,清洁供暖率完成情况接近重点城市2021年目标值 �。

总体上看 � ,城镇清洁供暖大多进入扫尾阶段 � ,不少农村的清洁供暖开始起步 � ,面临的许多遗留问题需要解决 �。

●一是取暖成本明显增加 � ,尽管有补贴支持 � ,农村地区“煤改气”“煤改电”后取暖费用大幅度增长 � ,少数地方前期技术路线论证不足���、选择不当 � ,改造后居民改而不用或舍不得用 �。

●二是地方财政补贴压力大 � ,每年省���、市���、县三级财政补贴负担较重 � ,个别地区市���、县财政补贴已达极限 � ,难以继续扩大并且持续补贴 �。

●三是企业投资回收慢 � ,政府大多采用事后补贴模式 � ,部分地区出现未能完全兑现补贴的现象 � ,剧烈的市场竞争给企业经营带来了较大压力 �。

●四是工程和产品质量存在隐患 � ,受政策红利影响 � ,许多地区的设备生产���、供应���、工程建设等企业鱼龙混杂 � ,企业降低配置或降低服务规格 � ,存在较大的质量隐患 �。

●五是农村供暖成为难啃的“骨头” � ,农村地区燃气管网条件普遍较差 � ,配电网网架较弱 � ,需要大量投资进入 � ,建筑能效较低 � ,能源浪费严重 � ,推广难度较大 �。